2022년 6월 열연강판 시장을 돌이켜보면 가격은 약세를 보이고 있다.이달 초 전염병이 점차 통제된 후 전반적인 시장 수요는 크게 개선되지 않았습니다.또한 국제 철강 가격이 지속적으로 하락하면서 시장 신뢰도가 점차 하락하여 가격 하락이 지속되었습니다.가격이 약간 상승했습니다.

2022년 7월 열연강판 시장을 내다보면 전통적인 비수기에 시장 수요가 크게 개선될 것 같지는 않지만 대부분의 제철소가 적자로 인해 생산량을 줄였고, 경감된다.이 기사는 가격, 비용, 공급 및 수요의 관점에서 2022년 6월 시장을 간략히 요약하고 다음과 같이 2022년 7월 열연 스트립 철강의 가격 추세를 간단하게 예측합니다.

1. 6월 국내 열연강대 시황 리뷰

2022년 6월 전국 열연강대 시장 가격이 약세를 보일 것이다.전염병 상황이 효과적으로 통제되었지만 장마의 영향으로 시장 수요는 여전히 약합니다.더 일찍 좁혀졌습니다.특히 내로우 스트립의 경우: 2022년 6월 초 열연 스트립 및 내로우 스트립의 전국 평균 가격은 4,890위안/톤으로 월말 4,435위안/톤에서 455위안/톤 하락했습니다.중대형 및 광대역 기준: 2022년 6월 초 전국 열간 압연 광대역 평균 가격은 4905위안/톤으로 월말 4446위안/톤에서 459위안/톤 하락했으며 광폭 간 가격 차이는 좁은 스트립 철강은 이달 초 15위안/톤에서 11위안/톤으로 소폭 축소되었습니다.

(1) 빌릿 시장에서 스트립 시장을 바라보다

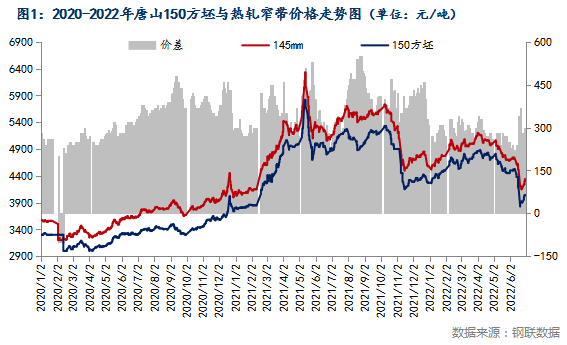

그림 1에서 볼 수 있듯이 2022년 6월 145mm 스트립 스틸과 스틸 빌렛의 가격은 모두 약세 추세를 보였습니다.2022년 6월말 현재 가격차이는 200-370위안/톤 사이이며 가격차이는 기본적으로 낮은 수준을 유지하고 있지만 이전 기간보다 약간 높은 수준입니다.수리하다.현재 빌릿 조정 및 압연기의 전체 가동률은 여전히 낮고 철강 빌릿의 사회적 재고는 전년 동기보다 훨씬 높습니다.또한 현재 제철소들은 자금난이 심해 대부분 출하를 하고 있어 전체적인 가격차이는 보전됐다.그러나 현재 하류 수요가 좋지 않고 소극적 보충으로 인해 145mm 스트립 스틸은 단기적으로 급격한 상승의 여지가 거의 없습니다.

(2) 화북강대협의 결산가격으로 본 강대 시황

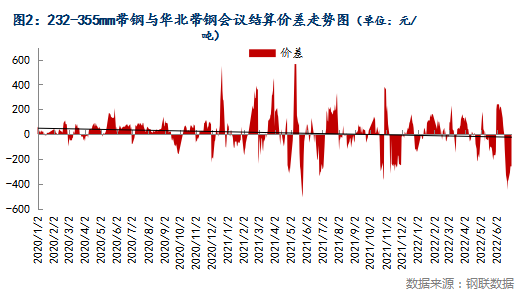

2022년 6월 24일, 북중국 스트립 철강 회의가 개최되었습니다.2022년 5월 25일 화북 스트립 철강 세미나 정신을 바탕으로 각 회사는 자체 생산 및 운영 조건과 시장 상황에 따라 6월 스트립 결산을 공식화했습니다.7월 판강의 가격과 가이드 가격은 다음과 같습니다. 북중국 스트립 철강 회의 결산 가격: 2022년 6월 결산 가격이 355위안 미만은 4530위안/톤, 356-680은 4550위안/톤입니다. 톤, 680 이상 가격은 4580위안/톤입니다.월간 가이드 가격: 4400위안/톤, 세금 포함 현금, 수락을 위한 70위안/톤.Tangshan Hongxing의 2.5*232-355mm 열연 강판 시장 가격을 예로 들면 2022년 6월 초 가격은 중국 북부의 강판 결산 가격보다 높았지만 2022년 하반기에 가격이 반전되었습니다. 그 해.이번 달 결산에 여전히 이익이 있습니다.7월 시장의 경우 제철소의 생산계약 축소나 할인 등으로 가맹점의 압박이 완화된 후 가격이 인상될 수 있습니다.

(3) 국내 주요 지역의 가격 차이로 강대 시장 살펴보기

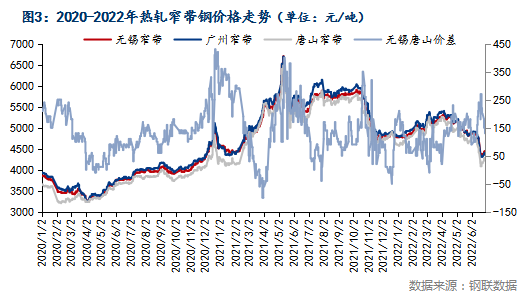

그림 3-4의 가격 추세로 볼 때 국내 시장에서 열연 광폭 및 내로우 스트립의 가격은 약세를 보이고 있으며 남북 가격 차이는 가격 변동에 따라 크게 변동합니다.월별 가격 차이는 90-270위안/톤입니다.이달 들어 주요 산지인 당산 가격이 시세 영향을 받아 발빠르게 대응했다.다른 지역의 가격이 뒤따랐습니다.그러나 거리, 시장 상황 및 기타 이유로 남부 지역의 가격이 뒤처졌습니다.가격이 안정되면서 북과 남의 가격 차이가 더 짧은 시간 동안 좁혀졌다.부품이 정상보다 낮은 경향이 있습니다.남쪽으로 향하는 북동부 자원 중 일부는 제철소 정비와 후발착으로 인해 감소했지만 현재 남쪽 열연코일 가격은 열연강대 가격보다 낮고 수요도 여전히 약해 북쪽 -남쪽 스프레드는 현재 수준에 머물거나 계속 축소될 수 있습니다..

(4) 다운스트림 시장에서 강대 시장을 바라보다

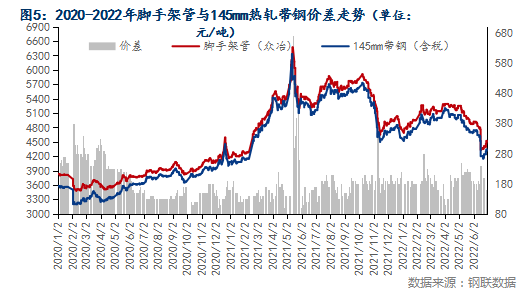

그림 5에서 Tangshan 시장을 예로 들면 2022년 6월 Tangshan 비계 파이프와 145mm 스트립 스틸의 가격 추세는 기본적으로 동일하고 가격 차이는 130-240위안/톤으로 유지되며 비용은 약간 거꾸로.2022년 6월 30일, 탕산 지역의 비계 파이프 제조업체 건설에 대한 조사는 다음과 같습니다. 불완전한 통계에 따르면 당산 지역의 비계 파이프 생산 라인 수는 총 99개이며 그 중 94개 생산 라인이 중단되었습니다. 가동률은 5.05%로 전주와 비교해 안정적인 모습을 보였다..그 중 19개 회사가 생산을 완전히 중단했으며 43개 생산 라인이 포함됩니다.27개 생산업체가 56개 생산라인을 보유하고 있으며 실제 가동률은 8.93%다.현재 비수기 시장에서 하류 랙 파이프 공장과 정사각형 및 직사각형 파이프의 전체 용량 가동률은 상대적으로 낮고 145mm 스트립 스틸에 대한 수요는 제한적입니다.7월은 여전히 장마철이고 고온기여서 터미널에 여전히 큰 영향을 미치므로 다운스트림 수요가 여전히 약할 수 있으므로 145mm 스트립 강재의 가격이 계속해서 약하게 변동할 수 있습니다.

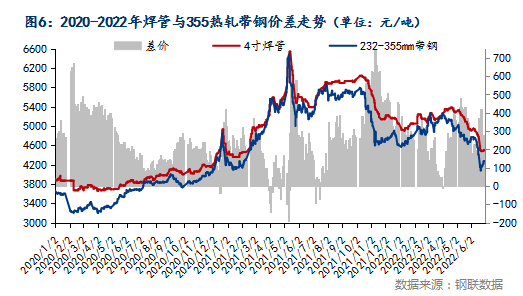

당산을 예로 들면 2022년 6월 232-355mm 열연 스트립과 4인치 용접 파이프의 가격 추세는 기본적으로 동일하며 파이프와 스트립의 가격 차이는 크게 변동합니다.사이.연중에는 열연강판 가격이 급락했고, 파이프 가격은 비교적 보합세를 보여 스프레드가 컸다.그러나 시세가 점차 안정되면서 파이프와 스트립의 스프레드는 정상 수준으로 돌아왔다.현재 파이프 공장의 거래가 원활하지 않아 원자재 및 완제품의 재고가 낮은 수준으로 관리되고 있으며 전체 가동률은 기본적으로 20-50% 정도이며 파이프 공장은 필요에 따라 보충됩니다. .7월, 탕산의 일부 스트립 공장은 생산량을 약간 줄였지만 현재 수요와 공급의 모순이 완화되지 않았습니다.Mysteel의 조사 데이터에 따르면 2022년 6월 30일 현재 232mm 이상의 스트립 스틸 가동률은 51.85%로 전주 기준으로 보합세를 보였고 전월 대비 7.85% 증가했습니다.금주의 가동률은 56.93%로 전주 대비 1.36% 감소, 전월 대비 7.18% 증가했다.

2. 스트립 수출 형태 분석

최근 몇 년 동안 우리나라 국내 열연 스트립의 양은 점차 감소했습니다.또한 열연강판의 해외시장 수요는 높지 않고 주로 열연코일과 냉연강판을 위주로 하고 있다.따라서 열연강판의 수출량을 다른 품종과 비교한다.낮은 측면에서는 주로 국내 시장의 생산 수요를 충족하지만 경공업 및 하드웨어 산업에서 최종 제품 형태의 열연 강판 수출량이 상대적으로 많습니다.

(1) 열연 협대강 수출 추이

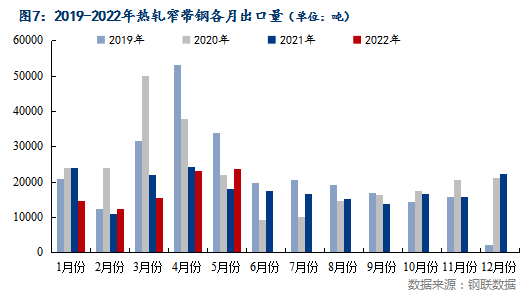

2022년 5월 열연 협대강 수출량은 23,786.442톤으로 전월 대비 2%, 전년 대비 32% 증가했습니다.2022년 5월에는 이전 수준이 소폭 증가하면서 계속 유지됩니다.그러나 최근 국제 가격이 계속 하락하여 국내 가격보다 더 낮아 가격 우위가 약화되어 수출이 감소 할 수 있습니다.

(2) 냉연 협대강 수출의 변화

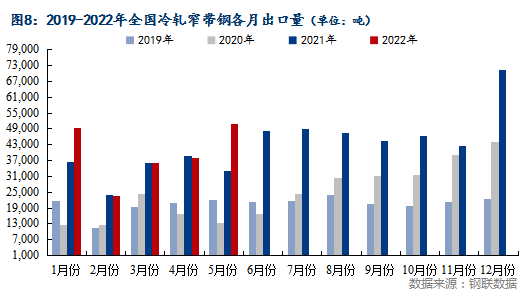

2022년 5월 냉연 협대강의 국가 수출은 50,779.124톤으로 전월 대비 33.86%, 전년 대비 54.25% 증가했습니다.5월 수출 물량은 국제 환경의 영향으로 4월에 비해 크게 증가했습니다.그러나 최근 국제 철강 가격 약세로 7월 냉연 내경강판 수출도 영향을 받을 수 있다.

3. 7월 국내 강대 시황 약세 등락 지속 가능성

(1) 비용 측면

2022년 6월 29일, 탕산의 주류 견본 제철소에 대한 세금 없는 용선 평균 비용은 3,388위안/톤이고 스트립 철강 비용은 약 350위안/톤입니다.원자재면에서 코크스는 톤당 200 위안 인상되었고 제철소 이익은 약간 수리되었지만 비용은 현재 가격을 지원하지 않습니다.

(2) 공급측

2022년 6월 30일 현재 Mysteel의 63개 열연 강대 생산 기업의 가동률은 이번 주 58.76%, 전주 대비 +2.06%였습니다.-3.09% 전월 대비;용량 활용도는 61.20%, 전주 대비 -2.02%였습니다.전월 대비 -2.79%;금주 제철소 실생산량은 148.45만톤으로 전월대비 -49100톤;월간 -67,600톤;제철소 재고는 319,600톤, 전주 대비 -26,400톤;월간 -27,700톤.예년 동기보다 생산량은 적지만 현재 제철소는 자금 압박이 심해 저가 수주를 주로 받아들인다.원가 역전과 맞물려 여전히 후반기 감산이 기대된다.

(3) 수요 측면

7월은 여전히 전통적인 비수기로, 장마로 인해 수요가 개선되지 않을 수 있습니다.월말에는 장마가 끝나 냉연 아연도금 강판 수요가 회복될 가능성이 있다.그러나 최근 국제유가는 계속해서 약세를 보이고 있다.다시 증가합니다.

(4) 인벤토리 측면

2022년 6월 30일 기준 이번주 전국 열연강대 샘플재고 총량은 1,083,600톤으로 지난주 대비 46,500톤 감소, 전월 동기 대비 19,500톤 증가, 증가 지난해 동기 대비 39만6300톤.현재 전국 열연강판 재고량은 여전히 전년동기보다 높지만 일부 제철소의 감산으로 재고량은 소폭 감소했다.현재 상인의 재고 압력은 여전히 상대적으로 크지만 일부 국유 기업이 자원을 헤지하고 있습니다.현재 가격 차이로 인한 이익이 후기에 발생하면 재고가 급격하게 떨어질 수 있습니다.

(5) 거시적 관점

1. 리커창(李克强) 총리가 국무원 상무회의를 주재하고 주요 프로젝트 건설을 지원하기 위한 정책 기반 금융 상품 개발 방안을 결정하고 고용과 소비를 촉진하기 위한 효과적인 투자를 확대하기 위한 조치를 결정했다.회의는 정책 및 개발 금융 도구를 사용하여 주요 프로젝트의 자본을 보충하거나 특별 부채 프로젝트의 자본을 연결하는 데 사용될 금융 채권 발행을 통해 3000억 위안을 조달하기로 결정했습니다.중앙 정부는 적절한 할인을 제공합니다.

2. 국무원 물류 보장 및 원만화 지도소 사무소는 하절기 에너지 수송을 잘 보장하기 위해 배치하라는 통지를 발표했습니다.전기 및 석탄 운송과 관련된 고속도로 요금소는 요금소의 용량과 효율성을 극대화하기 위해 모든 요금소 차선을 개방해야 합니다.철도 운송 측면에서 열탄 하역의 효율성을 향상시키기 위해 다양한 조치가 취해졌습니다.해상운송 측면에서는 북방 4개 항만 등 주요 항만에서 석탄 수송과 항만 보관에 대한 감시·분석·판단을 강화할 필요가 있다.

3월과 6월 차이신 중국 제조업 구매관리자지수(PMI)는 51.7을 기록해 5월보다 3.6%포인트 상승해 직전 3개월의 위축세를 끝내고 확장대에 복귀했으며 2021년 6월 이후 최고치를 기록했다. .

요약하면, 2022년 7월 열연 강대 시장은 장마철과 고온 날씨의 영향을 받을 것이며 여전히 수요가 크게 개선되기 어려울 수 있습니다.사회적 재고는 전년 동기보다 훨씬 높으며 제조업체는 큰 압력을 받고 있습니다.제철소는 생산량을 줄일 계획이 있고 공급이 점차 감소하고 있으며 수요와 공급의 모순이 완화될 수 있습니다.그러나 현재 국제 철강 가격은 계속 하락하거나 국내 시장 가격에 영향을 미치고 있다.결론적으로 7월 열연강판 시황은 약세 등락이 지속될 것으로 예상된다.

게시 시간: 2022년 7월 4일